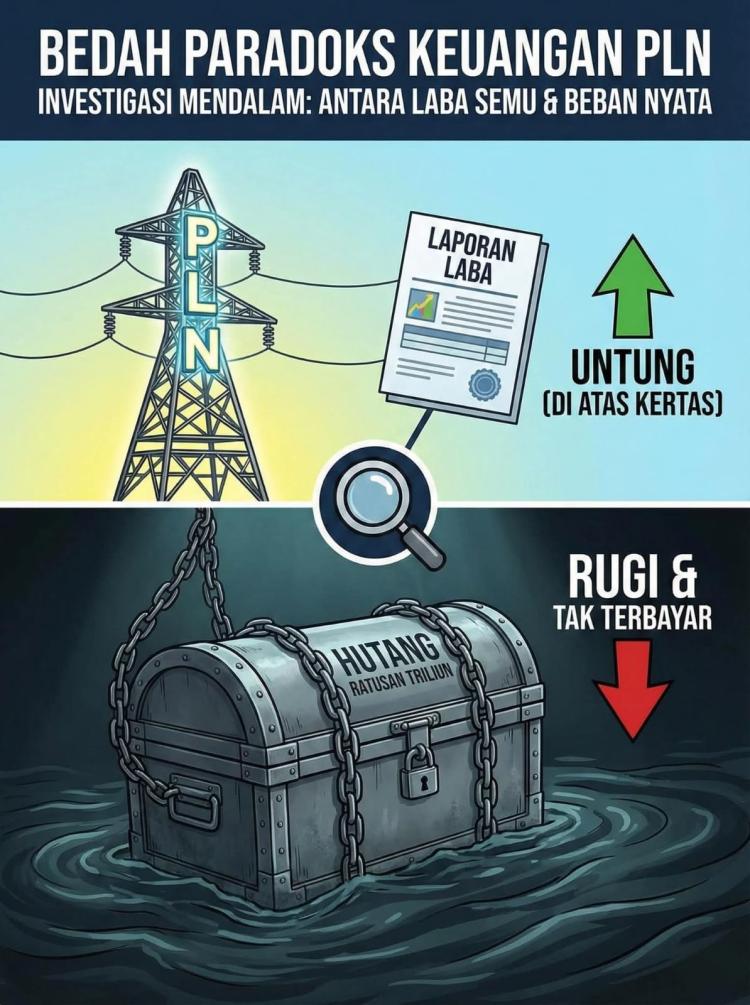

Laba Semu PLN dan Utang yang Tak Pernah Lunasi

Ilustrasi. (poto Ai)

Oleh: R.A (Analis Ekonomi Energi & Kebijakan Publik/Editor Desk Investigasi)

Satuju.com – Ada sebuah anomali yang membingungkan publik setiap kali PT Perusahaan Listrik Negara (Persero) atau PLN merilis laporan keuangannya. Di satu sisi, tajuk berita sering memberitakan "PLN Cetak Laba Bersih," namun di sisi lain, neraca keuangan perusahaan pelat merah ini terbebani utang yang menembus angka ratusan triliun rupiah—sebuah beban yang seolah tak pernah lunas, bahkan terus membengkak.

Bagaimana mungkin sebuah perusahaan monopoli yang melayani ratusan juta penduduk bisa terjebak dalam situasi "Untung di Kertas, Buntung di Brankas"? Investigasi ini membedah anatomi keuangan PLN untuk menemukan jawabannya.

1. Jebakan Take or Pay: Membayar Listrik yang Tak Terpakai

Akar masalah terbesar bukanlah pada harga jual listrik ke pelanggan, melainkan pada struktur kontrak dengan pembangkit swasta atau Independent Power Producers (IPP).

Program percepatan 35.000 MW yang digenjot pemerintah beberapa tahun lalu meninggalkan warisan pahit berupa oversupply (kelebihan pasokan). Sayangnya, kontrak dengan IPP umumnya menggunakan skema "Take or Pay". Artinya, PLN wajib membayar listrik yang diproduksi oleh swasta—sesuai kapasitas kontrak—entah listrik itu dipakai oleh masyarakat atau tidak.

Ketika permintaan listrik tidak tumbuh secepat prediksi pemerintah (terutama pasca-pandemi), PLN tetap harus "membakar uang" untuk membayar kapasitas menganggur tersebut. Ini adalah pendarahan finansial yang tidak terlihat oleh mata pelanggan, namun sangat nyata di buku kas perusahaan.

2. Sandera Utang Dolar dan Pendapatan Rupiah

Masalah kedua adalah ketidaksesuaian mata uang (currency mismatch). Sebagian besar utang PLN—untuk membiayai infrastruktur raksasa—berdenominasi Valuta Asing (terutama Dolar AS), sementara pendapatan PLN dari tagihan listrik masyarakat 100% dalam Rupiah.

Setiap kali Rupiah melemah terhadap Dolar, beban utang dan bunga PLN secara otomatis melonjak drastis tanpa mereka melakukan kesalahan operasional apa pun. "Rugi Kurs" seringkali menjadi pos yang memakan habis laba operasional yang sudah susah payah dikumpulkan. Ini membuat PLN sangat rentan terhadap guncangan ekonomi global.

3. Laba Akuntansi vs Laba Tunai (Ilusi Kompensasi)

Inilah alasan mengapa PLN sering tertulis "Untung" di laporan tahunan. Keuntungan tersebut seringkali ditopang oleh Pendapatan Kompensasi Pemerintah.

Ketika pemerintah memutuskan untuk menahan tarif listrik (tidak naik) meski harga batubara atau minyak dunia naik, pemerintah berjanji membayar selisihnya kepada PLN. Di laporan akuntansi, janji bayar ini dicatat sebagai "Pendapatan/Laba".

Namun, realisasinya (pencairan uang tunai) seringkali tertunda berbulan-bulan bahkan bertahun-tahun. Akibatnya, secara pembukuan PLN terlihat untung, tetapi secara cash flow (arus kas), PLN harus berutang lagi (Gali Lubang Tutup Lubang) untuk menutupi biaya operasional harian sambil menunggu uang pemerintah cair.

4. Beban Bunga yang Mencekik

Dengan total liabilitas (kewajiban utang) yang pernah menyentuh angka di atas Rp 600 triliun (berdasarkan data periode sebelumnya), PLN harus mengalokasikan triliunan rupiah setiap tahun hanya untuk membayar bunga utang—belum pokok utangnya.

Beban bunga ini menggerogoti kemampuan PLN untuk berinvestasi secara mandiri atau melakukan pemeliharaan, memaksa mereka untuk kembali menerbitkan obligasi (surat utang) baru hanya untuk menyambung nafas keuangan.

Kesimpulan: Reformasi atau Bom Waktu?

PLN untung secara operasional dan akuntansi, itu fakta (baca:kosmetik akuntansi). Namun, keuntungan itu semu jika dibandingkan dengan beban struktural dari kontrak IPP yang kaku, eksposur utang asing, dan ketergantungan pada pencairan kompensasi negara.

Tanpa renegosiasi kontrak Take or Pay dengan pihak swasta dan restrukturisasi utang yang agresif, PLN akan terus menjadi raksasa yang kakinya terpasung rantai emas: terlihat kaya raya, namun sejatinya tak bisa bergerak bebas dari jeratan kewajiban ratusan triliun.