Di Balik UU Cipta Kerja: Bukan Hutan Lindung Gratis, Tapi Royalti 0 Persen

Ilustrasi. (poto Ai)

Oleh: Lhynaa Marlinaa

Satuju.com - Sejak Undang-Undang Cipta Kerja (UU Ciptaker) disahkan, banyak rumor yang beredar di masyarakat terkait sektor pertambangan. Salah satu isu yang paling kencang berhembus adalah klaim bahwa pengusaha tambang kini bisa mengeruk hasil bumi di kawasan hutan lindung tanpa perlu membayar pajak sama sekali.

Klaim ini memicu kemarahan publik. Namun, benarkah faktanya demikian?

Mari kita bedah faktanya secara lebih jeli. Ternyata, keuntungan sesungguhnya yang didapat oleh para pengusaha tambang bukanlah dari "hutan lindung gratis", melainkan dari celah aturan lain yang jauh lebih menggiurkan dan strategis.

Salah Kaprah Soal Hutan Lindung

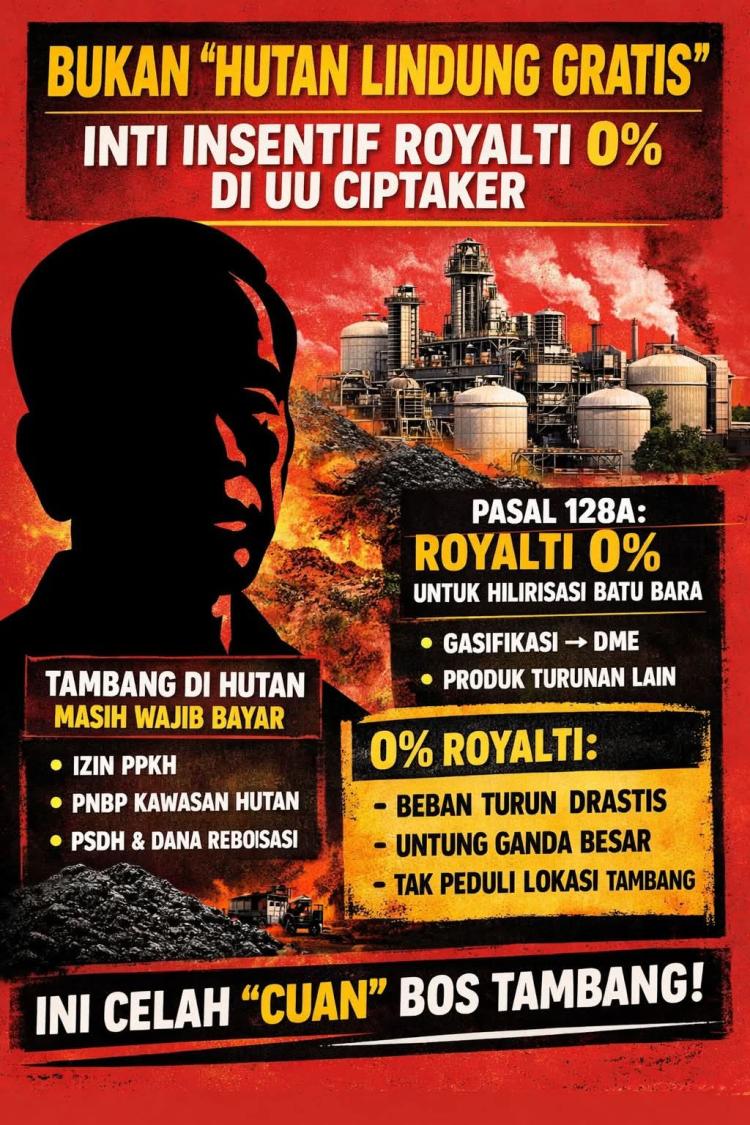

Anggapan bahwa menambang di hutan lindung itu bebas pajak adalah sebuah miskonsepsi. Secara regulasi hukum—termasuk setelah adanya UU Cipta Kerja dan aturan turunannya (seperti PP Nomor 23 Tahun 2021)—operasi tambang di kawasan hutan tidak serta-merta menjadi gratis.

Para pengusaha ini tetap memiliki rentetan kewajiban finansial kepada negara:

Wajib Mengantongi Izin: Mereka harus memiliki Persetujuan Penggunaan Kawasan Hutan (PPKH).

Wajib Bayar Pungutan Negara: Perusahaan tetap dikenakan Penerimaan Negara Bukan Pajak Penggunaan Kawasan Hutan (PNBP-PKH).

Kompensasi Lingkungan: Mereka juga masih diwajibkan menyetor Provisi Sumber Daya Hutan (PSDH) dan Dana Reboisasi (DR).

Jadi, secara perhitungan di atas kertas, menambang di hutan tetap ada biayanya. Lalu, di mana letak "karpet merah" sesungguhnya bagi para bos tambang?

Cuan Sesungguhnya: Aturan "Royalti 0 Persen"

Keuntungan masif yang didapatkan pengusaha tambang sebenarnya tersembunyi pada sisipan aturan lain, tepatnya pada perubahan UU Minerba yang diakomodasi melalui UU Cipta Kerja. Kuncinya ada pada Pasal 128A.

Pasal ini memberikan insentif yang luar biasa besar: pengenaan royalti hingga 0% (nol persen) bagi pelaku usaha tambang batu bara.

Namun, tentu saja ada syaratnya. Insentif pembebasan royalti ini diberikan khusus kepada perusahaan tambang yang melakukan hilirisasi atau peningkatan nilai tambah batu bara. Contoh bentuk hilirisasi ini adalah gasifikasi batu bara menjadi Dimethyl Ether (DME) sebagai gas alternatif pengganti elpiji.

Mengapa Aturan Ini Sangat Menguntungkan?

Bagi negara, royalti batu bara adalah salah satu penyumbang terbesar dalam kantong Penerimaan Negara Bukan Pajak (PNBP). Sebelum aturan ini ada, perusahaan raksasa wajib menyetor persentase tertentu dari setiap ton batu bara yang mereka keruk.

Dengan diberlakukannya royalti 0% untuk porsi batu bara yang dihilirisasi:

Potongan Biaya Operasional: Beban finansial perusahaan berkurang drastis karena kewajiban setor ke negara dihapuskan untuk kuota hilirisasi tersebut.

Keuntungan Ganda: Perusahaan tidak hanya menghemat uang dari pembebasan royalti, tetapi juga bisa menjual produk turunan batu bara (seperti DME) yang memiliki nilai ekonomi lebih tinggi di pasaran.

Tidak Bergantung pada Lokasi: Pembebasan royalti ini berlaku di mana pun tambang itu berada, baik itu di hutan produksi, area komersial biasa, maupun hutan lindung (jika izinnya sudah keluar).

Kritik terhadap UU Cipta Kerja terkait kemudahan izin investasi memang memiliki dasar yang kuat. Banyak pengusaha yang mendapatkan insentif besar dari regulasi ini. Namun, fokus pada "hutan lindung bebas pajak" justru mengaburkan isu utamanya.

Keuntungan terbesar dan terencana yang didapatkan sektor tambang—khususnya batu bara—justru berasal dari skema penghapusan royalti. Inilah celah sesungguhnya yang membuat margin keuntungan perusahaan tambang tetap terjaga di tingkat maksimal.